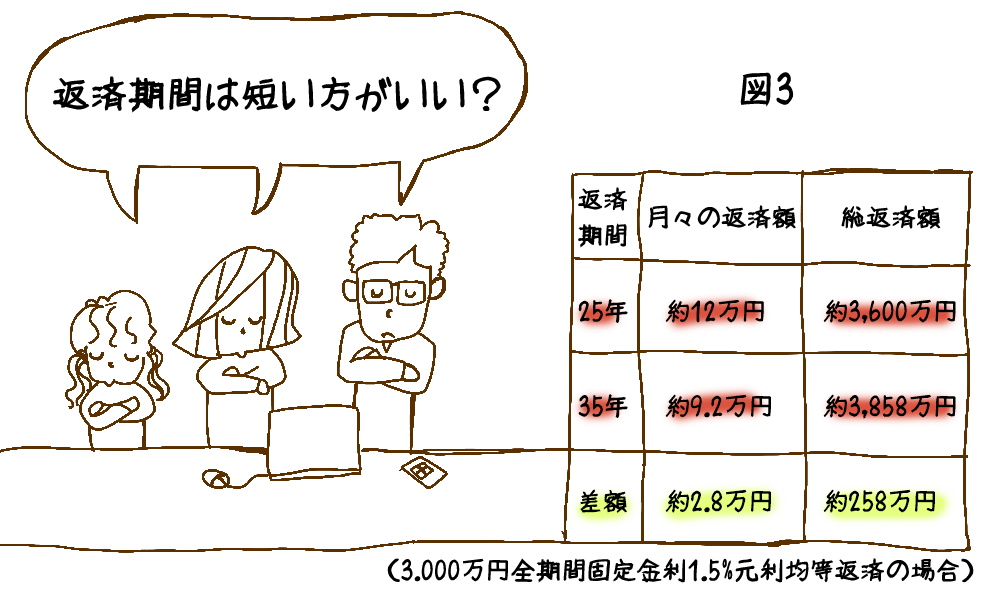

返済期間が短くなれば、その分の利息を払わなくて済むため総返済額は少なくなります。図3のように返済期間を短くすると利息は約258万円少なくて済みます。

とは言え、月々の返済額が高くなるのはキツいという場合は、途中で余裕ができた際にまとまった金額を返済する「繰り上げ返済」も有効です。

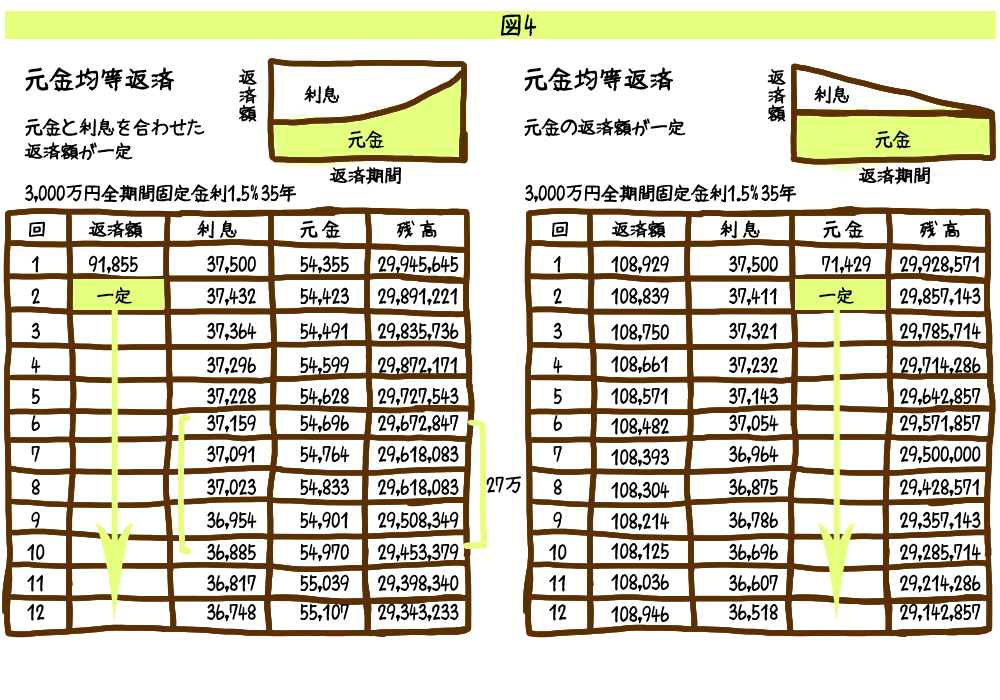

例えば、プラス27万円を5回目に繰り上げ返済をすると、元金残高を27万円減らすことができ、図4の6回から10買いまでの5回分の期間を短縮したことになり、この5回分の利息も支払わなくても良くなります。27万円多く返済し実際は利息分を含めた約45万円の総返済額を減らすことができるというわけです。繰り上げ返済では手数料がかかる場合があるので住宅ローンを選ぶ際に確認しておくといいでしょう。